|

今日陈小群、余哥等超13亿再战航天背后的逻辑是什么? 商业航天第二波方向:为什么是SpaceX太空光伏+海上回收? 更重要的是,中国可回收成功,才有未来!这个重要性应该不用我讲了吧!

(而这个不是我现在才讲,1月7号写文就讲了这个思考!所以我们的文章适合有认识,理解力,还能看懂未来行情的人去欣赏品味,而不是用明天涨跌定义!而且我们是复盘!)

一、为什么商业航天二波现在爆发?

1、2月1号:美国FCC:SpaceX申请部署100万颗卫星 欲建轨道AI数据中心网络,这些卫星将在宽度高达50公里的狭窄轨道壳层内运行(为其他类似雄心系统留出足够空间以避免冲突)。”这些卫星拟部署在高度500公里至2000公里的轨道上,采用太阳同步轨道倾角约30度,利用太阳能供电,并通过光学链路(激光)与现有星链网络连接。 2、2月2号报告:经各方求证,文昌原计划2月份发射的火箭取消,目前只有一次2月11计划发射新型试验火箭长征十号甲试,创新采用回收难度较低的海上网系回收。据了解长征十号甲是可重复使用运载火箭,为两级火箭,直径5米,最大高度67米,一子级可回收并重复使用。 SpaceX申请部署100万颗卫星是奠定了业绩的爆发,供应商!当下主线炒作最怕的是没有业绩!而SpaceX申请部署100万颗卫星能带来的业绩的爆发,让光伏等焕发第二春! 而中国当下最缺的是可回收技术,才能在2026年完成超过1000颗以上的卫星上天,才能完成未来23万亿颗的卫星上天!也才能出业绩!所事件要关键核心是什么!这个才是本次二波的核心重点!

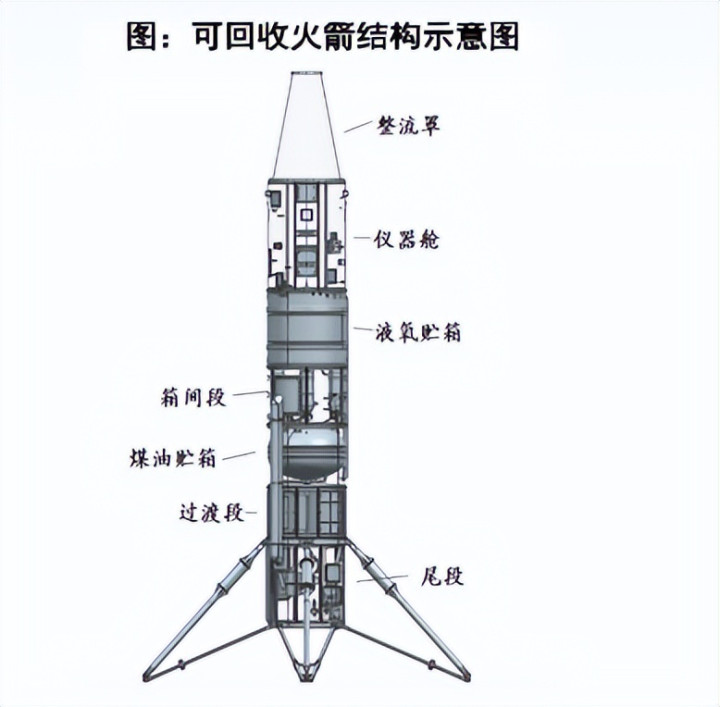

二、长征十号甲的战略定位——中国商业航天的"破局之作" 1、长征十号甲核心定位与技术亮点 核心定位:长十甲是中国商业航天从"跟跑"到"领跑"的战略转折点,直径5米,一子级可回收复用,承担梦舟载人飞船、天舟货运飞船发射任务,IM体育官方网站首页同时适配商业载荷,实现国家任务与商业发射的"双轨并行"。 四大技术亮点构筑差异化竞争优势

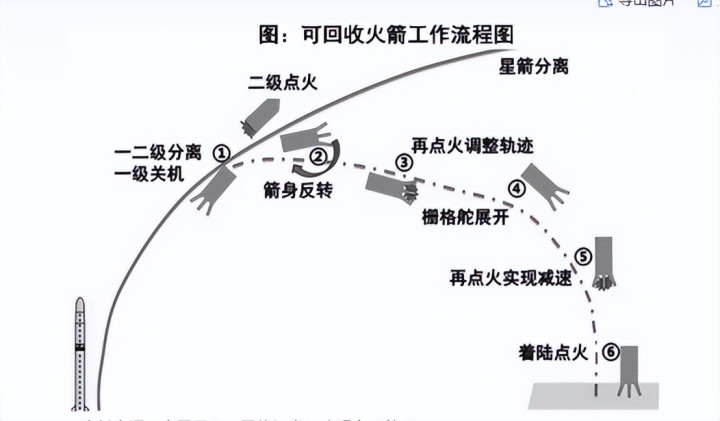

2026年一季度试飞战略意义: 0→1突破:实现我国可回收火箭技术从0到1的突破,使我国成为全球第二个掌握大运力可回收火箭核心技术的国家 技术验证:验证网系回收技术可行性,为长十乙、长十二乙等型号快速跟进奠定基础 产业协同:与朱雀三号遥二、天龙三号密集首飞形成合力,推动国内可回收技术进入规模化验证阶段 战略卡位:卡住2026年这一关键时间点,避免在太空资源争夺战中落后于美国Artemis II载人绕月任务(2026年4月) 核心结论:长十甲不是普通火箭,而是中国商业航天的技术主权破局器,其网系回收技术是绕开SpaceX专利壁垒的唯一可行路径,直接决定中国能否参与地月经济规则制定。

二、核心边际变化:长征十号甲发射重构商业航天行业格局

1、技术边际:可回收技术0-1突破,重构行业技术范式

此前困境:国内可回收火箭技术处于试验探索阶段,无论国家队还是民营航天,均未实现大运力火箭回收验证。 长十甲将实现三大技术突破:

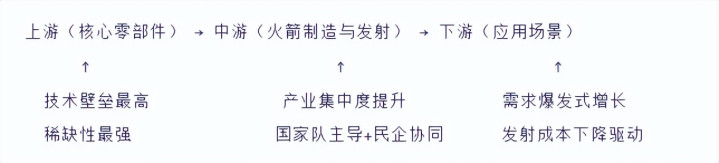

技术范式重构本质:从"跟随SpaceX"转向"差异化自主创新",可提现游戏平台app为中国商业航天开辟独立技术发展路径。 2、产业边际:激活全产业链需求,重构上下游分工体系 此前格局:商业航天"上游薄弱、中游脱节、下游受限" 长十甲重构产业链:形成"国家队主导核心技术+民营企业协同配套"的产业生态 上游:核心零部件需求爆发,稀缺标的价值凸显

中游:运载火箭领域分化加剧,头部效应凸显

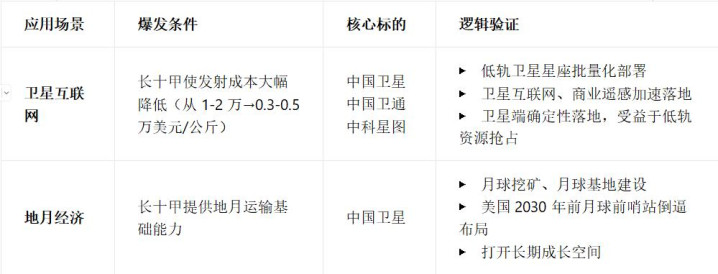

产业重构核心逻辑:国内正举国力攻克"星多箭少"瓶颈,大运力可回收技术爆发将推动火箭端赛道迎来最大弹性边际变化与估值重塑。 下游:打破发射瓶颈,应用场景加速落地

下游爆发本质:发射成本下降→市场需求爆发→商业场景规模化落地。 3、竞争格局边际:国家队市场化加速,中美差距逐步缩小 竞争格局转变:从"民营主导市场化"转向"国家队+民营协同市场化" 国际格局:差异化突破缩小中美差距

战略紧迫性:美国已通过《太空资源探索与利用法》至《确保美国太空优势》行政令,完成从法律确权到实物部署的跨越,2026年成为中美太空竞争关键节点。

三、行业前景:短期事件催化,长期万亿赛道可期 1、短期(1-3年):事件催化密集,行业热度持续高位 2026年作为"可回收技术落地元年",六大事件催化:

短期核心逻辑:已进入事件密集催化期(如2024年2月5日长征十一号H遥五成功发射验证海上回收能力),市场提前布局2026年技术兑现。 2、中期(3-5年):可回收技术成熟,商业化闭环形成 四大核心变化推动商业化闭环:

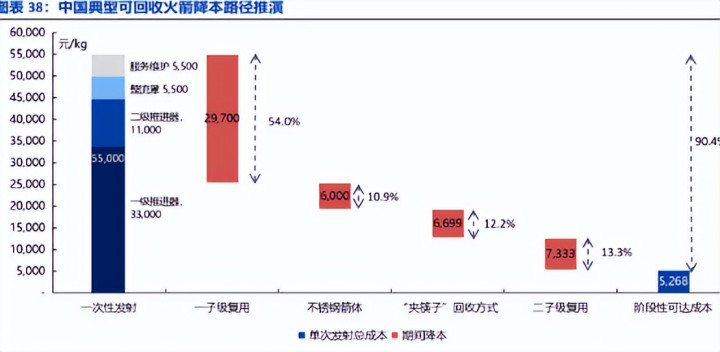

中期核心看点: 可回收技术复用效率(一子级复用次数) 发射成本下降幅度(是否达0.3-0.5万美元/公斤) 下游应用场景落地进度(卫星互联网部署速度) 核心标的业绩兑现情况(上游零部件订单、中游发射服务) 太空算力与太空光伏赛道起步进度

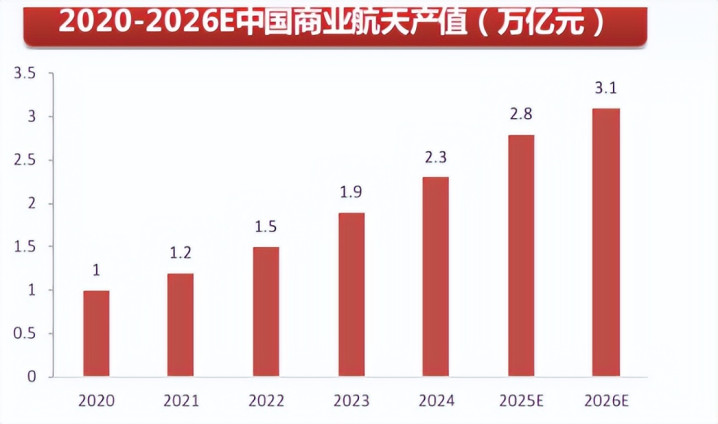

市场规模:有望突破3万亿,进入规模化盈利阶段。

3、长期(5-10年):全球竞争格局成型,万亿赛道全面爆发 四大长期趋势:

长期核心看点: 地月经济布局进度(中国月球基地建设) 全球市场份额(国际商业发射占比) 新兴应用场景拓展(太空旅游、月球挖矿) 太空算力与太空光伏赛道成熟度 核心标的全球化进展 市场规模:有望突破10万亿,成为推动科技进步与经济增长的核心力量。 四、产业链拆解与核心标的梳理

产业链核心环节全景图

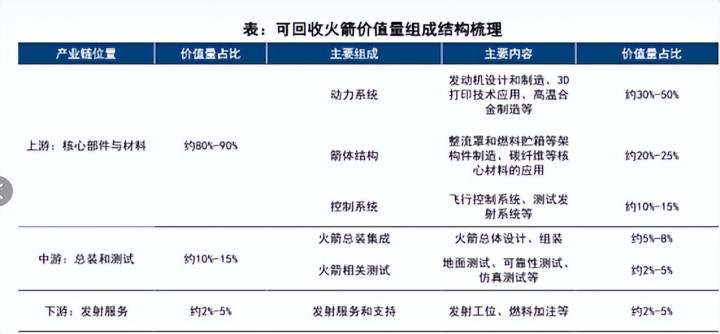

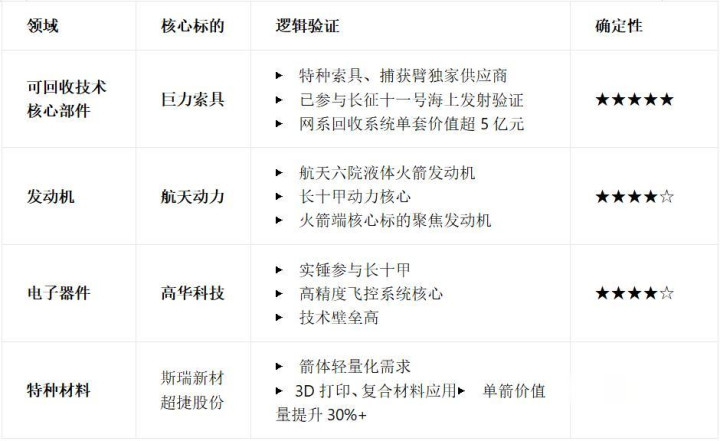

1、上游核心零部件:技术壁垒最高,稀缺性最强

上游核心逻辑:上游核心零部件的国产化与规模化,是行业成熟的关键。巨力索具因网系回收技术的唯一性,成为确定性最高的上游标的。

2、中游运载火箭:国家队主导,头部效应凸显

中游核心逻辑:航天工程作为航天一院唯一上市平台,是A股唯一能同时交易"国家意志+技术突破+资本运作"的纯正矛,短期看星网订单,中期看长十甲技术注入,长期看地月经济入口价值。 3、下游应用场景:发射成本下降引爆需求

下游核心逻辑:发射成本下降→卫星互联网批量化部署→地月经济基础设施启动→太空光伏/算力爆发,形成需求递进式爆发。 4、前瞻赛道:下一代核心增长极

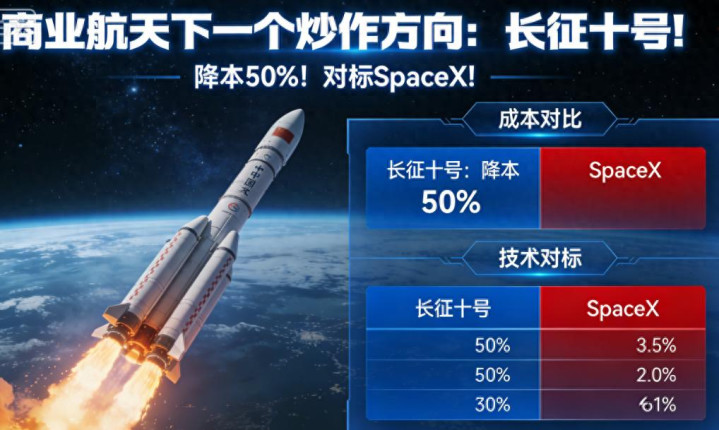

前瞻赛道核心逻辑:依托可回收技术成熟,太空基建成本大幅降低,使太空算力、太空光伏从概念走向现实,成为长期增长核心引擎。 总结:为什么长十甲是"破局之作"? 技术主权破局:网系绳索回收技术是绕开SpaceX专利壁垒的唯一可行路径,实现技术自主可控,避免在太空竞赛中受制于人。 产业生态重构:打破"上游薄弱、中游脱节、下游受限"格局,形成"国家队主导核心技术+民营企业协同配套"新生态,激活全产业链。 战略时间卡位:2026年一季度试飞是中美太空竞争关键节点,成功则中国跻身"地月经济第一梯队",失败则丧失万亿赛道入场券。 看完之后,你是否明白,谁才是核心重点?为什么今天爆发?未来能持续多久?价值在哪里? 如果不知道:商业航天二波方向:长征十号!降本 50%!对标 SpaceX! |

备案号:

备案号: